實例說明 房地交易「搞懂稅」損益更清楚

2017-03-01

【MyGoNews方暮晨/綜合報導】房地合一交易得稅賦計算,還是有部分民眾搞不清楚,財政部用簡單的實例說明,房地在哪些情況下,交易稅賦該如何計算,民眾可以先備份來,以後若碰到相同或類似情況,在交易過程與完成之後,比較能夠清楚掌握交易損益。

【舉例】周太太2016年1月1日買進A房地,成本1,300萬元,2017年1月1日出售,售價1,400萬元,支付的取得、改良及移轉費用共150萬元,土地漲價總數額100萬元,A房地的交易所得(或損失)金額為何?

【說明】A房地交易所得(損失)=成交價額1,400萬元-成本1,300萬元-取得、改良及移轉費用150萬元=(損失50萬元)。

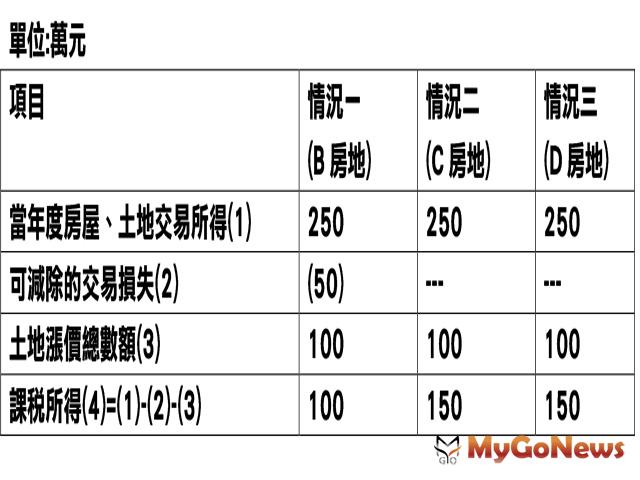

情況一:周太太2018年2月1日出售B房地,有交易所得250萬元,B地的土地漲價總數額100萬元,應如何計算B房地的課稅所得?

【情況一說明】B房地交易日期係在A房地交易日以後的3年內,故於計算B房地課稅所得時,得減除A房地交易損失,再以其餘額計算課稅所得額。B房地課稅所得=100萬元。

情況二:周太太之配偶周老爺2018年7月1日出售C房地,有交易所得250萬元,C地的土地漲價總數額100萬元,應如何計算C房地的課稅所得?得否減除A房地的交易損失?

【情況二說明】新制下,個人房屋、土地交易的課稅所得及應納稅額係個別計算,故周太太的A房地交易損失,不得自周老爺的C房地交易所得中減除。C房地課稅所得=150萬元

情況三:周太太2020年5月1日出售D房地,有交易所得250萬元,D地的土地漲價總數額100萬元,應如何計算D房地的課稅所得?得否減除A房地的交易損失?

【情況三說明】D房地交易日期已超過A房地交易日以後的3年期間,故於計算D房地課稅所得時,不得減除A房地交易損失。D房地課稅所得=150萬元

對方聯絡資訊*

* 表示必填欄位

※您可轉寄給多位親友,請在不同E-mail間用分號 ; 區隔

信件主旨/分享內容*

分享推薦-實例說明 房地交易「搞懂稅」損益更清楚

寄件人資訊*

※當您留下個人資料時,表示你已了解閱讀並同意中信房仲網之隱私權政策。