購屋知識+

擁有自己的家,是大多數人都想要達成的願望,但購屋的金額如此龐大,如何規畫及準備,透過本單元希望提供購屋者一些知識,協助您一步一步達成此夢想。

全部展開

|

全部隱藏

購屋資金準備

資金計劃是購屋前重要工作之一,周詳的計劃不但能將財力作最有效的運用,同時,也可以避免購屋之後,為償還貸款而擔憂。

一、自備款的準備

目前自備款約占不動產總價款之30%左右,擬定好自己的購屋目標及資金來源計劃表後,開源節流累積資金,只要本身信用狀況良好,您所購的房屋本身條件、座落地點不是太差,一般銀行至少均可貸到70%~80%。

二、房貸種類

指標利率訂價模式的房貸產品,稱為「指數型房貸」。「傳統房貸」則是以基本放款利率再加碼。 此兩種房貸最大的差別是利率計算基礎不同,指數型房貸多以存款利率或貨幣市場的指標利率為基礎再加碼。

三、貸款償還方式

方式一:本息定額攤還法

將所貸的本金及貸款利息平分攤至每一期繳付,所以每期所繳金額均相同;這種還款方式較穩定,資金較易安排及調度。

方式二:本金平均攤還法

將所貸本金平均攤至每一期償付,所以每期所償付之本金均相同,但利息則每期不同。利息之計算係以尚未償之金額計算,這種償付方式雖然初期負擔較重,但每期遞減,愈繳愈少,是一種相當公平合理的方式。

將所貸的本金及貸款利息平分攤至每一期繳付,所以每期所繳金額均相同;這種還款方式較穩定,資金較易安排及調度。

方式二:本金平均攤還法

將所貸本金平均攤至每一期償付,所以每期所償付之本金均相同,但利息則每期不同。利息之計算係以尚未償之金額計算,這種償付方式雖然初期負擔較重,但每期遞減,愈繳愈少,是一種相當公平合理的方式。

四、購屋後安全的財務結構:

-

(一)資產/負債:表示每元的負債有多少資產可抵償。(應大於1,而資產是您所擁有的動產與不動產之總和)。

-

(二)金融性資產/負債:表示資產變現能力之強弱;比值愈大應付突發事件的能力愈強。(金融性資產指變現力強的動產如;有價債券、現金、股票、黃金等)。

-

(三)淨值/資產:表示資產中有多少是屬於自己的,比值大,自有率愈高。(資產減負債後的餘額為淨值)。

※中信房屋建議

雖然,對一般薪水階級的購屋者而言,總覺得存錢速度怎麼好像永遠都跟不上房價的增值,然而,只要能儘早開始良好的資金規劃,購屋後,也不致影響原來的生活水準,同時住得安心,更可以享受不動產增值的利益,累積自己的財富。

售屋訊息管道

目前國內購屋的型態主流可粗分為預售屋和中古屋兩大類,以下就預售屋和中古屋的購屋途徑說明。

一、購買中古屋的途徑

除了傳統的報紙分類稿、直接信函(DM)或者親友介紹外,尚有:

(一)不動產仲介經紀公司

不動產仲介經紀公司具備豐富的售屋資訊,利用業者的電腦連線作業,購屋者可於電腦存檔的售屋資訊,迅速有效的尋找符合自身需求的房屋。

(二)國宅通告

各縣市政府在適當的時機公告國宅出售,價格比市價便宜很多,但需留意國宅施工品質,此外,除非有特殊促銷,否則需符合國宅購買資格者才能購買。

(三)法院拍賣

可多留意報紙上的法院公告,有意購屋者可參加法院標購,但需注意有點交與否的問題及標到後屋主不肯交屋困擾。

不動產仲介經紀公司具備豐富的售屋資訊,利用業者的電腦連線作業,購屋者可於電腦存檔的售屋資訊,迅速有效的尋找符合自身需求的房屋。

(二)國宅通告

各縣市政府在適當的時機公告國宅出售,價格比市價便宜很多,但需留意國宅施工品質,此外,除非有特殊促銷,否則需符合國宅購買資格者才能購買。

(三)法院拍賣

可多留意報紙上的法院公告,有意購屋者可參加法院標購,但需注意有點交與否的問題及標到後屋主不肯交屋困擾。

二、購買預售屋的途徑

(一)報紙、雜誌

(二)電視、電台廣告

(三)直接信函(DM)

(四)代銷公司

(五)建設公司

(二)電視、電台廣告

(三)直接信函(DM)

(四)代銷公司

(五)建設公司

除了資金,購屋時其他應注意事項

買房子是人生的大事,要準備的當然除了錢之外,還是有許多重點要先考慮和注意,這樣才能買到一間最符合理想和需求的家。

一、確定購屋目的

首先要明白自己購買動機和用途,是自住、投資、或辦公用。了解自己的需要對標的物的標準就可以更明確。

二、擇定購屋區域(縣市→區→生活圈→路段)

區域大環境視需求要考慮的項目參考如下:

1.學區〈即便家中沒有學齡兒童,但若預算許可,還是可以選擇明星學區,利於將來轉手〉

2.公園綠地、交通動線(住家至工作地點及車站的距離、負擔的交通成本與每天耗費的時間)

3.生活機能(是否鄰近超市/市場/大賣場、餐廳、醫院、圖書館等)

4.周邊環境:避免如變電所等嫌惡設施……等等,各方面均要一併考量。

1.學區〈即便家中沒有學齡兒童,但若預算許可,還是可以選擇明星學區,利於將來轉手〉

2.公園綠地、交通動線(住家至工作地點及車站的距離、負擔的交通成本與每天耗費的時間)

3.生活機能(是否鄰近超市/市場/大賣場、餐廳、醫院、圖書館等)

4.周邊環境:避免如變電所等嫌惡設施……等等,各方面均要一併考量。

※中信房屋建議

購屋時不僅考慮現在狀況亦需著眼未來,多數新婚首購族可能就要考量日後子女就業問題,而三代同堂家庭則要將附近是否有完善的醫療院所考慮進來,以符合家庭成員需求。

三、確定需求坪數

以需求的房間數、客餐廳及衛浴數及是否需要車位等空間來估計應購之坪數。

四、實地查看

資訊收集完成、資金來源也都有完美的規劃,這時對您有興趣的物件,一定要進行實地看屋,徹底了解實際狀況。看屋時最好能選擇一段完整且充裕的時間進行,然後將看屋時得到的資訊如房價、格局、通風、採光、裝潢、建材、社區管理及周遭小環境(鄰居素質、巷寬、街道清潔、寧靜度、商店類型、出入份子、停車方便性、風水等)一一記錄,並多看幾間多比較。

五、占有使用情況了解、產權調查

雖然所有權者得支配所有物,但如遇到租賃、使用借貸、無權占有卻可能損害或限制所有權的行使。產權調查,也就是所有權調查,調查方式是向地政事務所申請土地及建物登記謄本。從謄本中可查出登記面積、所有權人及其權利範圍,以及是否有被查封,還有所有權人是曾設定抵押權、貸款的額度多少等。

六、選擇不同時段看屋

一、若時間允許,最好能在雨天、晚上、下午時段都前去看屋。下雨時可看房屋是否有漏水現象,晚上可由燈光看社區進駐率,下午則可看房屋是否會西曬。

二、週三、週五或週末的夜間,注意是否可能有小型的固定集市在屋子附近,以免影響作息安寧及生活品質。

二、週三、週五或週末的夜間,注意是否可能有小型的固定集市在屋子附近,以免影響作息安寧及生活品質。

※中信房屋建議

以上需求對購屋來說,通常無法面面俱到,心中會非常擔心,其實,透過合格專業的房仲經紀人所介紹的每一個物件,都有該屋的「不動產說明書」(每一個委託給房仲業者銷售的案件,業者都必須製作一份該屋的「不動產說明書」,裡頭內容包含這個房子的土地與建物政府規定應載明事項,例如建物用途、目前管理與使用狀況、土地使用管制內容等等細項),內容會有完整的產權調查部份,經紀人員會提供並解說讓您了解。

簽買賣契約時,應注意事項

終於,找到心目中理想的房子,不過,它畢竟是金額很高的產品,攸關個人財產權益鉅大,需要非常謹慎。而且,買方與賣方間權利義務的規範,視雙方當事人所合意成立之契約內容而定。所以基於事前防範勝於事後救濟,在不動產契約簽訂時應該注意之事項,以下來做說明。

一、了解售屋者

簽約時,務必要求出面簽約者為房子的所有權人。

屋主本人親自出面者,可核對其身分記載是否與謄本記載相符,並確定年齡是否已達法定成年,若其未達成年,縱為所有權人,依民法規定,「限制行為能力人未得法定代理人之允許,訂立之契約,須經法定代理人之承認,始生效力。」

若是由代理人出面之情形,除要求具所有權人授權書外,最好亦要求代理人出示身分證,及買賣標的之所有權狀正本以加強確認其授權之事實。

屋主本人親自出面者,可核對其身分記載是否與謄本記載相符,並確定年齡是否已達法定成年,若其未達成年,縱為所有權人,依民法規定,「限制行為能力人未得法定代理人之允許,訂立之契約,須經法定代理人之承認,始生效力。」

若是由代理人出面之情形,除要求具所有權人授權書外,最好亦要求代理人出示身分證,及買賣標的之所有權狀正本以加強確認其授權之事實。

二、不動產標示記載正確嗎?

一般在簽訂契約時,標的物的記載是委由地政士(俗稱代書)填寫,但簽約人還是必須要加以核對喔。最好在訂約前便確切清楚知道房屋座落地點,在簽約當日便可以對一對所有權狀及謄本上之記載是否一致,以避免不必要之失誤。當然正派經營的不動產仲介經紀業者,事先就應為您注意到這點。

三、房屋的使用現況

房子現有的使用情形,最好還是事先再確定、了解一下目前的使用狀況。

如果目前的使用人不是租賃關係,亦非屋主及其家人居住之情形,則使用人之地位將有曖昧之虞,在此情形下,宜要求賣方於訂約時註明該屋之使用狀況,並保證屆時如期交屋之記載,以免因屋主與第三人之利害關係影響到日後交屋時節外生枝。

如果目前的使用人不是租賃關係,亦非屋主及其家人居住之情形,則使用人之地位將有曖昧之虞,在此情形下,宜要求賣方於訂約時註明該屋之使用狀況,並保證屆時如期交屋之記載,以免因屋主與第三人之利害關係影響到日後交屋時節外生枝。

四、有沒有增建物?

在頂樓之情形最常見到有增建之情形。看屋時,應洽詢並檢視增建物。訂約時,最好將增建物一併記載並說明清楚。

五、房屋負擔

抵押權是一種擔保物權,供設定之不動產對於該債權之受清償負有擔保責任,並不因抵押物所有權移轉而有所影響(白話一點也就說呢,如果A的房子因貸款抵押給甲銀行,現在A把房子賣給了B,那麼在A清償貸款前,甲銀行還是擁有這棟房子的抵押權)。 一般房地產,因向銀行貸款分期償付者多有設定抵押權,在此情形,被擔保之借款額度為多少,可事前向銀行查詢,較不會發生問題,只要在自備款上斟酌即可。但例外的是在有設定第二順位抵押權之情形,由於謄本上所記載之擔保金額之實際數目,不易察知。此情形必須特別注意,並於簽約即有所約定,除要求賣方出示第二順位抵押權及其後順位抵押負債之憑據,且務必要債主切結說明抵押債務之實際金額。當然如果可能,最好能事先接洽該抵押權人請其提出借款憑證並說明金額較為保險。 而為確保安全,已付款項必須小於總價款扣除原貸款清償總額及增值稅之餘額。

六、防範違約的方法

-

(一)調閱當日之謄本:不動產物權依法律行為取得設定,喪失及變更者,非經登記不生效力。

調閱謄本可以從中了解其他項權利登記情形,及有設定抵押或被查封情事,也以防中途產權因借貸設定而有所異動。同時對面積、權利範圍皆應逐一審核。 -

(二)要求賣方出示所有權狀正本:為另一種合法占有,雖不屬於「買賣不破租賃原則」,但為免將來催討麻煩,最好能請出賣人先行收回。

-

(三)訂定各項義務履行日期:各付款期及賣方相對履行之義務,若均訂定日期,則逾期未履行之一方已構成遲延責任而不待再行限期催告。如此一來可收督促之效,二來對於一方拖延應負的責任,亦有可供判定基準。

-

(四)違約金:債務不履行,主張行使損害賠償請求權之一方,對其損害範圍及程度必須負舉證責任。然而舉證責任之所在,常為敗訴之所在,為了方便起見,雙方若約明違約金,以為損害賠償之預定額,則可免除損害範圍及程度舉證之苦惱,同時亦可收惕勵之效而約束雙方不任意違約。

-

(五)租賃契約之處理:基於「買賣不破租賃原則」之規定,已租賃契約之房屋,縱使所有權人有變更,亦不影響承租人租賃約享有之權利義務。故買方簽約時,可與賣方有下列約定:

1.未到租金之收取與歸屬。

2.若有押金,押金是否移轉或從價金扣抵。

3.於產權移轉登記完畢後,對前二項事由通知債務人之責任歸屬。

4.若租約即將到期,是否賣方負責交屋以及承租人不按時交還房屋時, 由何方負責處理。 -

(六)瑕疵責任:一般中古屋買賣,多以現況交屋為原則,若發現瑕疵而不事先主張,交屋即視同意接受。若遲至交屋時才要聲明權利,恐賣方不接受而因此產生糾紛。為此,除了事先檢查房屋本身狀況外,如發現瑕疵不妨在簽訂買賣契約時,約定修繕事項之責任歸屬。

不動產買賣流程(簽約→用印→完稅→交屋)

一、簽約

前面我們已經提到過關於簽買賣契約需要注意的事,接下來要說明不動產買賣流程以及應準備哪些證件。

二、用印

這個流程通常與簽約同時完成

-

(一)地政士會核對賣方印鑑證明及印鑑章是否相符、證件是否齊全。

-

(二)買方交給地政士自己的證件,可請地政士簽收。

三、完稅

-

(一)完稅前,請地政士確認塗銷原屋主貸款所需金額,以及自己貸款銀行可核貸金額。

-

(二)依「不動產買賣契約書」約定方式,給付完稅款,並繳納契稅。

-

(三)完稅後,地政士會開始辦理過戶及貸款手續,並請買方開立與尾款相同之商業本票,以作為尾款之擔保,兌現日期通常設在交屋後三天內。

四、交屋

-

(一)買方交付尾款同時點交房屋,最好能在房屋現場點交,點交時應檢視房屋現況,並核對附贈設備是否與契約書上所訂相同,交付之鑰匙是否正確。交屋後建議將門鎖換掉。

-

(二)地價稅、房屋稅、水電、瓦斯及管理費應一併分算清楚。

-

(三)交尾款的同時應取回擔保用之商業本票當場作廢,並拿回未用證件及書表等。

-

(四)符合自用地價稅者,應申報辦理自用地價稅,並辦理水、電、瓦斯費、電話過戶等。

買賣流程,分別為簽約、用印、完稅、交屋。從簽訂買賣契約書日起,當天通常會一起將用印流程跑完、七日內申報土地增值稅,若申請一般稅率約七日內稅單就會下來,申請優惠稅率則約十四日內稅單才會下來,再來就是交屋,一般市場上正常交易狀況,若雙方無特別要求拉長流程時間,從簽立買賣契約書至交屋日約為一個月時間。

地政士作業與貸款

接下來要說明的是產權移轉,國內土地採登記主義,由於事關不動產登記名義人的權益,所以過戶手續也相當繁瑣與慎重。一般多委由地政士(也就是我們之前俗稱的代書)來處理產權移轉及過戶相關事宜。

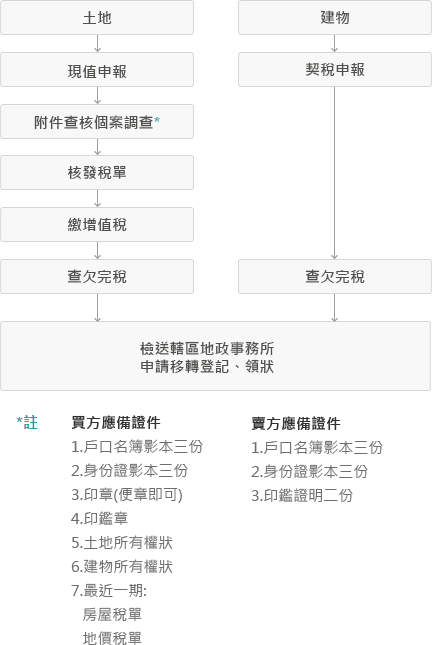

一、申請土地、建物移轉登記流程

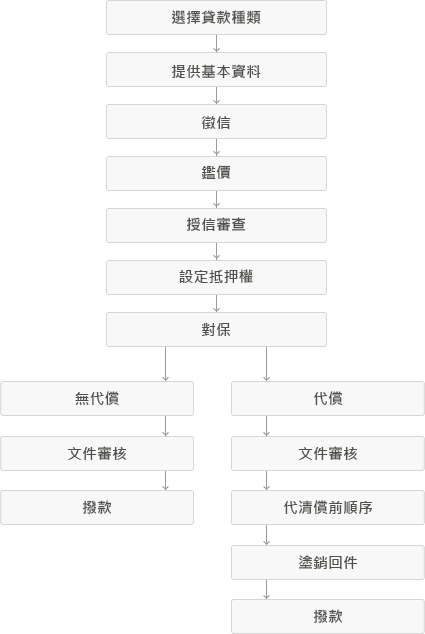

二、貸款作業流程

三、買賣雙方應注意事項

整個產權移轉的過程,時間長,還有涵蓋的事務相當多,為保障買賣雙方權益,有許多事項需特別注意,以避免不必要的風險及糾紛。

(一)賣方應注意事項

1.預估土地增值稅:增值稅是政府對土地漲價部份課徵的稅費,所以出售不動產時,賣方應事先預估該付多少增值稅,作為決定售價的參考。

2.屋款給付方法,若買方須辦貸款時,過戶前買方的自備款應先付清,貸款部份必先完成對保手續,才可減少過戶後賣方的風險。

(二)買方應注意事項

1.調閱相關資料:對欲購買之不動產,買方可要求賣方或委由地政士申請調閱土地及建物登記謄本、地籍圖及建物平面圖謄本、都市計劃分區使用等資料,以便了解產權狀況。

2.依買賣房屋交易習慣,地政士係由買方推薦。中信房屋建議您使用中信房屋簽約中心之特約地政士,站在公正立場,考量買賣雙方權利義務,並保障雙方權益。

(一)賣方應注意事項

1.預估土地增值稅:增值稅是政府對土地漲價部份課徵的稅費,所以出售不動產時,賣方應事先預估該付多少增值稅,作為決定售價的參考。

2.屋款給付方法,若買方須辦貸款時,過戶前買方的自備款應先付清,貸款部份必先完成對保手續,才可減少過戶後賣方的風險。

(二)買方應注意事項

1.調閱相關資料:對欲購買之不動產,買方可要求賣方或委由地政士申請調閱土地及建物登記謄本、地籍圖及建物平面圖謄本、都市計劃分區使用等資料,以便了解產權狀況。

2.依買賣房屋交易習慣,地政士係由買方推薦。中信房屋建議您使用中信房屋簽約中心之特約地政士,站在公正立場,考量買賣雙方權利義務,並保障雙方權益。

購屋時,應付之稅費

購買房屋時,買方須繳納之稅費包括:印花稅、契稅、登記規費、書狀費、代書費。詳細的內容您可參考中信房屋網站稅費與節稅的單元。

選擇不動產仲介經紀業者的要點

不動產的交易涉及相當廣泛的專業知識,並且須花費很長的溝通時間方能促成交易,一般人因缺乏足夠的經驗與時間,很難在交易過程中面面俱到。所以能透過可靠專業的房仲業者是最好的選擇,以下說明可以做為您選擇的依據及參考。

一、是否為合法經紀業

民國88年起政府公布「不動產經紀業管理條例」,緩衝三年期滿後正式開始實施,不動產仲介經紀業的證照化時代來臨,同時也規範了「人必歸業、業必歸會」的管理制度。現在內政部地政司的網站,或者各縣市政府的地政單位的網站均可查詢到合法的不動產仲介經紀業者。

除此之外,合法之不動產仲介經紀業者必須於營業處所之明顯處揭示張貼下列證照:

(一)公司執照或營利事業登記證(得用影本)。

(二)主管機關許可文件(得用影本)。

(三)不動產經紀人證書(得用影本)。

(四)公會會員證書(得用影本)。

(五)收取報酬標準及方式揭示於營業處明顯處。

除此之外,合法之不動產仲介經紀業者必須於營業處所之明顯處揭示張貼下列證照:

(一)公司執照或營利事業登記證(得用影本)。

(二)主管機關許可文件(得用影本)。

(三)不動產經紀人證書(得用影本)。

(四)公會會員證書(得用影本)。

(五)收取報酬標準及方式揭示於營業處明顯處。

二、優良的房仲業者收費標準是固定的

賺取買賣差價乃消費大眾對仲介業最不滿的地方,依不動產經紀業管理條例的規定,買賣雙方合計收取之服務報酬不得超過百分之六的上限,租賃服務報酬則合計不得超過一個半月。

三、仲介公司提供那些服務?

(一)免費不動產諮詢

(二)免費房價諮詢

(三)免費稅費概算

(四)房屋促銷服務

(五)買賣協調服務

(六)代辦產權轉移

(七)貸款服務

(八)近三個月行情提供

(二)免費房價諮詢

(三)免費稅費概算

(四)房屋促銷服務

(五)買賣協調服務

(六)代辦產權轉移

(七)貸款服務

(八)近三個月行情提供

四、優質的房仲業者應提供「房屋交易安全制度」

在美、加地區均採公平、公正、公開的鑑證交易制度,購屋者先將屋款存入銀行專戶保管,待房屋產權移轉雙方應具備之手續完成後,才執行交屋與交款事宜,對賣方而言,以往擔心過戶後屋款無法收清的煩惱,亦將因房屋交易安全制度而增加一層保障。