設籍北市 單一自用住宅戶,規劃房屋稅優惠

2017-03-10

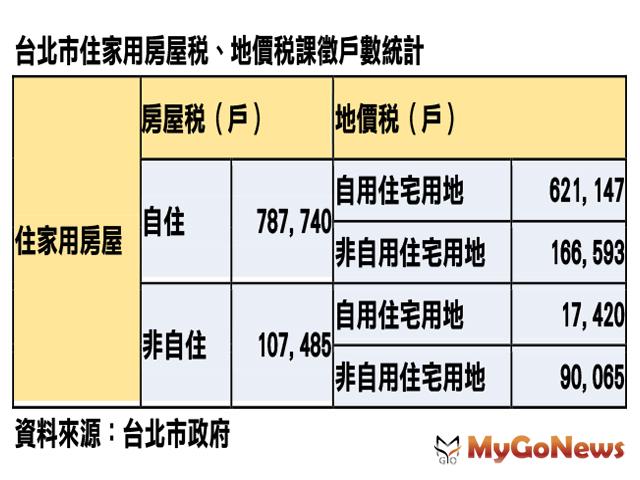

【MyGoNews林湘慈/綜合報導】台北市政府在2016年12月16日公布房屋稅新制後,為朝向「房地合一」課徵持有稅的目標努力,近期重新檢視台北市近90萬戶的住家用房屋,其中房屋稅適用自住優惠稅率1.2%計有78萬7,740戶,而這78萬餘戶中,地價稅可適用自用住宅用地優惠稅率2‰有62萬1,147戶(79%),而適用非自用住宅用地一般稅率10‰以上,卻高達16萬6,593戶(21%),因此產生房屋為自住、而其座落的土地卻是非自用的不合理現象。

同樣,房屋稅適用非自住稅率2.4%以上有10萬7,485戶,而這10萬餘戶中,地價稅適用非自用住宅用地一般稅率10‰以上有9萬65戶(84%),而適用自用住宅用地優惠稅率2‰也有1萬7,420戶(16%)。

北市財政局長陳志銘表示,這是因為現行房屋稅及地價稅對「自住」優惠稅率的認定標準不同所產生的現象,例如房屋稅以「供本人、配偶或直系親屬實際居住使用」作為認定標準,而地價稅則以「土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記」為認定標準,一個採用實際居住的事實、一個採用戶籍登記的方式;在數量方面,自住房屋在全國最多合計可以有3戶、而自用住宅用地原則以1處為限,這種房屋自住、座落土地非自用,或房屋非自住、座落土地卻為自用的不合理現象,將來在政府朝向房地合一課徵持有稅都是稅制改革無法迴避的問題。

陳志銘進一步表示,房屋稅及地價稅均屬不動產持有稅,課稅的基礎分別是「房屋標準價格」及「土地申報地價」,依房屋稅條例第11條及平均地權條例第14條規定,房地稅基每3年重行評定一次,隨近年各地方政府陸續檢討提高房屋標準價格及土地公告地價,民眾的房地持有稅負擔也隨之增加。

北市府從保障自住觀點,強調設籍該市、單一自住、並達一定期間(例如連續持有2年以上)的房地應較擁有2戶以上者課予較低稅負。雖然現行稅法對於自住房地已有優惠規定,但確實可以有再檢討改進的空間,至於改進的作法,無論是從稅率的降低、稅基的調整、甚至是給予一些補貼,都是可以思考的方式,而這些作法將會在3月13日的居住正義論壇對外公佈及開放討論。